中美金融市场都在盯着一个指标:通胀

作者:普罗汇来源:www.877fx.com 时间:2019-05-07 17:28:08

一季度中美两国通胀走势分化。中国一季度通胀数据受猪油共振影响阶段性上行,美国一季度通胀数据在2%目标点位下低位运行。通胀会成为中美两国货币政策的制约因素吗?

一、通胀数据不足以触发中国央行货币政策大幅紧缩

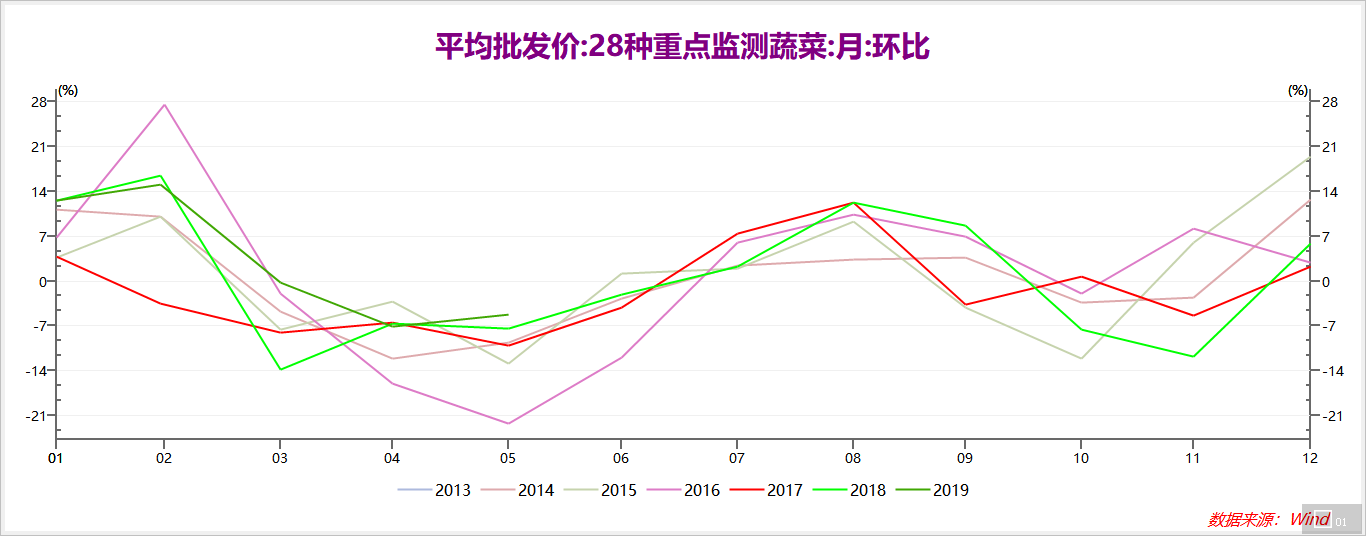

根据4月高频数据测算,4月CPI同比增速约在2.6%左右,较3月份继续上行。4月份CPI同比的新高受到蔬菜价格、猪肉价格、原油价格同比上涨的一致推动。根据农业农村部判断,由于产能下降较快,猪价已经提前进入上行周期,后期生猪供应趋紧,四季度活猪价格可能突破2016年的历史高点;2020年生猪供应仍将维持偏紧格局,猪价可能持续高位运行。但蔬菜价格超季节性难以长期维持,且原油价格近期开始下行,猪油共振的影响缓和。

同时,央行观测的通胀指标不仅是CPI,也包括PPI和GDP平减指数。

在2015年第三季度的货币政策执行报告中,针对2014 年下半年以来,CPI与PPI缺口扩大、PPI持续四十多个月为负、通过PPI 平减的实际利率较高等问题,央行指出货币政策应参考哪个指标来看通胀和把握实际利率水平,还值得深入研究。比较而言,用CPI 或GDP 平减指数来测算实际利率水平可能要更合适一些。

但这并不是说央行不关注PPI,而是说央行比较关注CPI和PPI加权平均的结果,而加权平均的概念也比较接近于GDP平减指数。事实上,从2015年第四季度的货币政策执行报告开始,央行频繁关注当时CPI和PPI的缺口问题,并在2016年第四季度货币政策执行报告中以专栏的形式对PPI 进行了讨论。

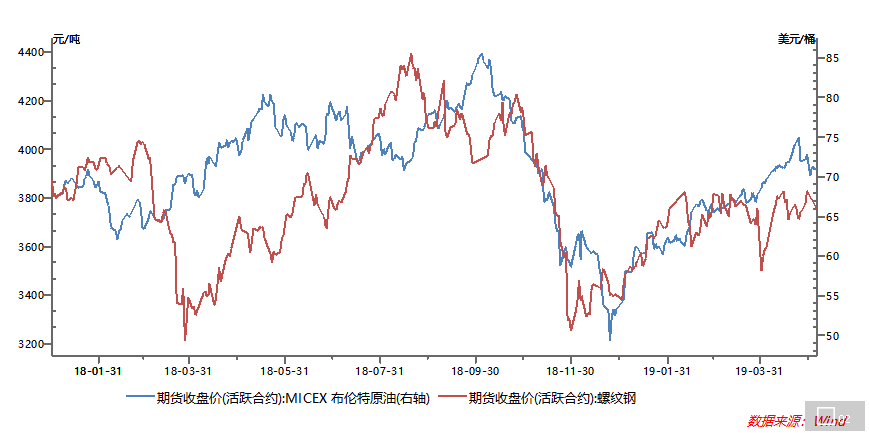

从PPI角度来看,近两周油价和螺纹钢呈下跌趋势,在全球经济趋于下行的大背景下,大宗商品价格上涨缺乏需求面的有力支撑,大概率呈震荡走势,难现趋势上行,PPI走势主要取决于基数。从基数来看,去年布油波动区间主要位于60—80美元,且下半年基数较高,这意味着PPI的同比增速下半年可能回落至0附近,不排除重现通缩的可能。

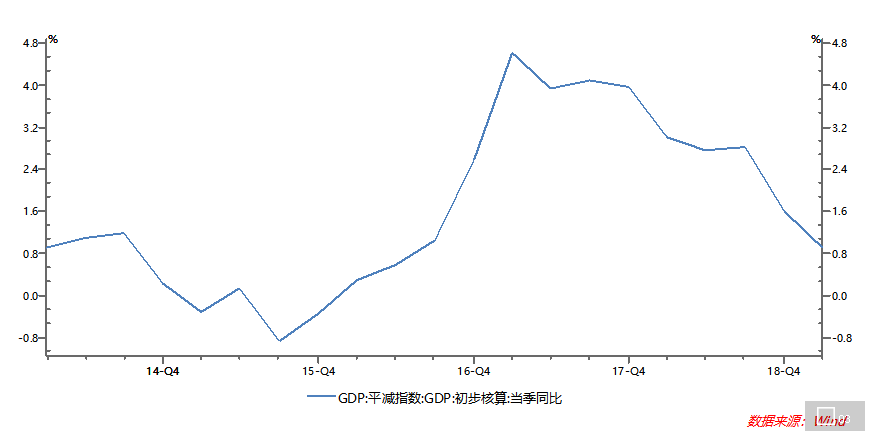

从GDP平减指数看,今年一季度继续回落至0.91%。

因此,从狭义通胀(CPI)和广义通胀(CPI、PPI、GDP平减指数)两个角度来看,通胀数据都不足以触发货币政策大幅紧缩。

二、经济长期处于L型是大概率事件,货币政策V型反转与经济并不匹配

我们认为,2019年中国经济将是温和复苏,不会V型反转。我们的主要理由是:

与以往不同,过去经济回升一定有大幅加杠杆的主体,例如09年的全面加杠杆、12年地方政府加杠杆、16年的居民地产加杠杆,而这一轮符合政策的加杠杆主体是小微企业,但小微企业与以往历次加杠杆主体有较大不同,传导效率较低,且对经济是慢变量。

2019年一季度的天量社融难以持续,房地产调控加码箭在弦上,棚改减弱已成趋势,基建投资仍受到政府融资约束,海外经济何时见底难以预料,这种情况下,我们认为经济不具备强复苏的条件,应当避免情绪化看待经济,中国经济不是V型反转。3月的靓丽经济数据存在不少季节性因素,从4月PMI来看,4月份的不少经济数据可能出现回落。

从目前情况看,海外不利因素再次出现,这意味着2019年以来经济回升的重要支撑之一遭到冲击,企业信心也将再次受到影响,稳增长任务仍然重要,货币政策不具备大幅收紧的条件。

三、通过提高货币市场利率来防风险的必要性下降

从防风险的角度看,在宏观审慎政策框架下,通过提高货币市场利率来防风险的必要性下降,这与2013年非标爆发、2016年金融乱象的背景不同。

2013年市场出现非标业务乱象,由于2011年至2012年的货币宽松,大量非标融资流向城投和房地产,推高了无风险利率,积累了债务风险,挤占了实体经济融资需求。当时处于分业监管时代,监管父爱主义浓重,央行被迫在2013年上半年通过紧货币倒逼金融机构压缩非标业务。

2016年宏观审慎监管框架尚未确立,股市泡沫破灭之后央行加码宽松,导致同业乱象、资金空转、杠杆高企等一列隐患,流动性风险、期限错配风险、监管套利、刚性兑付等问题突出,加之国内外经济都确立了复苏态势,央行通过紧货币来配合严监管、金融去杠杆的推进。

反观2019年,货币政策和宏观审慎政策双支柱调控框架已完善,MPA考核、大资管新规并未显著放松,在防风险方面发挥主要作用,金融市场风险可控。央行货币政策大幅收紧、彻底转向的必要性不高。

从近期金融市场表现来看,股市泡沫再次被挤出,而房市调控主要依赖“房住不炒”、建立长效机制,货币政策防风险的紧迫性有所下降。

当然,因为社融拐点已经充分确立,经济拐点也已经基本确认,CPI、PPI阶段性低点已过,房地产市场出现局部过热苗头,中国央行货币政策主动型宽松边界已现。同时央行还需要为应对各种可能出现的极端情况预留一部分“弹药”,在经济弱复苏的情况下,进一步加码宽松也是不大可能的。

四、美联储同样进入货币政策观察期

2018年四季度以来,美国PCE和核心PCE物价指数同比长期位于美联储2%的通胀目标下方。

但对于通胀表现,市场和美联储的理解存在分歧。市场和特朗普都认为应当降息以应对通胀率走低,但鲍威尔在5月议息会议后的新闻发布会上称通胀率走低只是受到了“暂时性因素”影响,这包括投资组合管理服务对冲了通胀压力、服装价格下跌和机票价格下跌等。鲍威尔指出,很难确信这些暂时性因素会延续下去,因而他补充说,假以时日,通胀率仍会回归到美联储所设定的目标区间,并在2.0%目标上下作“对称性浮动”。他只是表示,如果美联储此后确实见到了通胀持续走低的迹象,就一定会对此表示关切,并在未来制定政策时加以考虑。他强调,美联储相信,有一系列的因素正在拖通胀率的后腿,但许多影响只是来自移动通讯费率下调等陈年一次性事件,因而,对于未来通胀前景,美联储仍需耐心观望。

对于美联储来说,将暂时性因素排除在货币政策关注范围之外是有先例可循的。2015年下半年,美国和欧元区的通胀水平趋同,但是在2015年12月的时候,欧洲央行降息,而美联储选择了加息——2015年10月、11月欧美通胀处于低位,但美联储认为“通胀继续低于委员会的长期目标,在部分程度上反映了能源价格以及非能源进口产品价格的下跌”,同时认为“能源与进口产品价格下跌”是“临时影响”。因此,美联储加息节奏没有受到影响。

去年四季度以来,美国经济数据出现分化。就近期数据来看,美国4月ISM制造业PMI为52.8,依然位于荣枯线上方,但却创下近30个月新低。美国一季度实际GDP年化季环比初值为3.2%,创2018年三季度以来新高,高于前值和预期,但主要源于出口和库存增长的支撑,个人消费和企业投资端表现有所下行,可持续性受到市场怀疑。美国4月非农数据远超预期,但薪资增速不及预期。

总体来看,进入2019年,随着减税、基建、扩大赤字财政等政策效果逐渐透支,以及欧日经济下行压力,美国经济面临的压力将较上年明显加大。

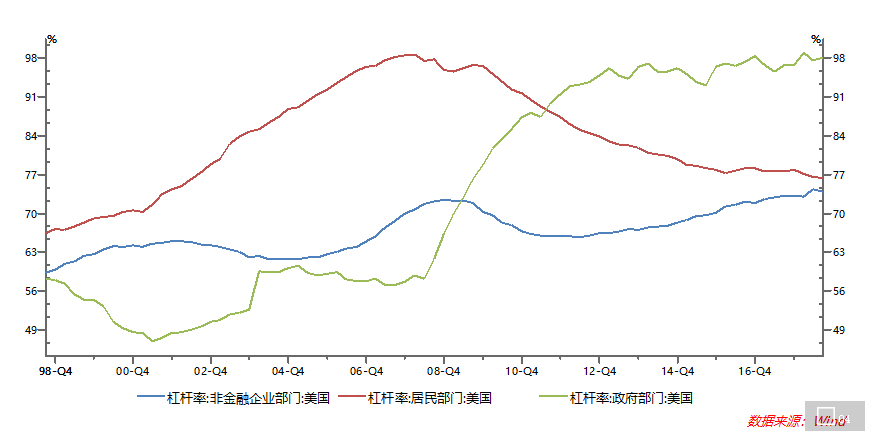

但目前来看美国经济并没有出现泡沫的快速累积,这与21世纪初的互联网泡沫和次贷危机时的房市泡沫不同。居民部门杠杆率下行,企业部门杠杆率涨幅温和。因此,美国经济再次出现危机的可能性比前两次泡沫破裂时期要小。如果美国经济只是周期性缓慢下行,美联储的最佳选择是继续观察,保持货币政策的连续性和稳定性,防止市场预期混乱。

总结全文,中美央行的货币政策都不应当是电风扇式的快速转动,应当保持应有的连续性和稳定性。在当前背景下,中国央行和美联储的货币政策转向都需要更强烈的理由。比如,中国央行加码宽松可能需要看到经济维持探底,大幅紧缩可能需要看到经济过热、通胀全面持续上行、金融系统风险严重累积等,但目前来看可能性都不大。对于美联储而言,2019年美国经济下行压力较上年加大,加息不合时宜。但另一方面,通胀压力可能只是暂时的,经济活动增长速度稳健,就业市场强劲,危机硬证据并未出现,降息时机也还未到。

email:profit@163fx.com

email:profit@163fx.com