避险消退,金价久盘不跌的底气何来?

作者:普罗汇来源:www.163fx.com 时间:2019-12-23 11:21:22

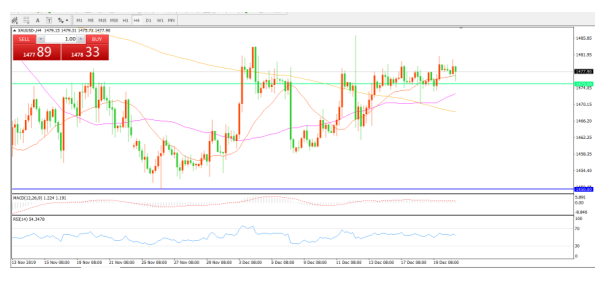

刚刚过去的一周,现货黄金整体呈现窄幅震荡的走势,收报1477.90美元/盎司,周线收涨0.12%,最低触及1470.34美元/盎司,最高触及1481.58美元/盎司,振幅不足12美元,为2005年以来最小周度波动,一方面是多空因素掺杂,市场缺乏明确方向,另一方面则是临近圣诞假期,多数交易员休假,整体交投清淡。

本周恰逢西方圣诞节,欧美多数国家将迎来假期,多数交易员会延续休假,预计整体交投会受到限制,预计金价短期延续震荡的概率仍然较大,但从中期来看全球经济下行、流动性宽松环境下,各国央行仍将继续购买黄金,金价中期内往往易涨难跌。

【金价久盘却未必跌】

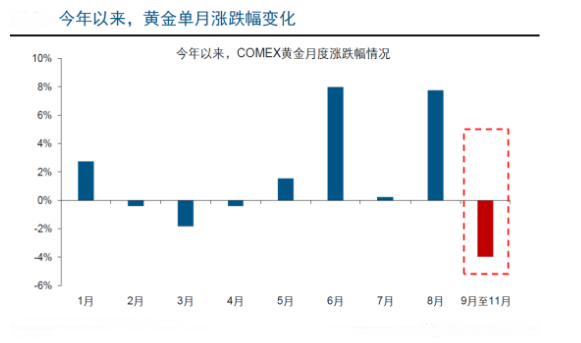

9月以来,以黄金为代表的具有避险属性的资产出现回调。今年1月至8月,随着美联储货币政策逐步转向宽松,以及美国升级贸易摩擦、英国退欧受阻等事件推升避险情绪,主要避险资产纷纷大涨。但9月以来,避险资产普遍出现回调,黄金价格更是自高位的1560美元/盎司一度下跌7%至1455美元/盎司。

黄金价格回调背后,是避险情绪降温,以及市场对美联储宽松预期阶段性回落等,但历史经验显示,全球经济下行、流动性宽松环境下,黄金中期内往往易涨难跌

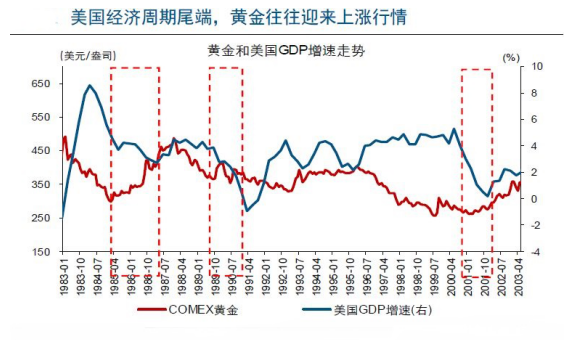

回溯历史,无论是在1984年、1989年,还是2001年、2007年后,随着全球经济火车头美国经济持续下滑、陷入衰退,黄金价格均呈现上涨态势。黄金价格在经济周期尾端的上涨,主要缘于全球流动性宽松环境下,实际利率中枢下行。具体来看,随着美国经济持续下滑,美联储往往进入降息周期;美国实际利率中枢一般随之回落,带动黄金价格上涨。

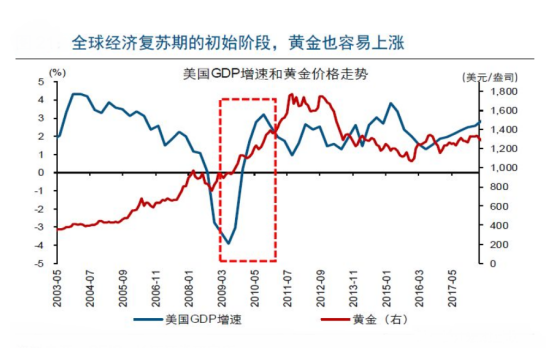

在全球经济复苏的初始阶段,黄金价格也容易持续上涨。黄金价格在全球经济复苏初期的上涨,也主要是受实际利率中枢回落带动,但背后的驱动力来自通胀上升、非名义利率下行。以2009年至2011年为例,伴随经济增长动能修复,美国通胀水平止跌反弹、持续回升;同时,为了支撑经济复苏,美联储继续实施宽松货币政策。结果是,美国实际利率中枢因通胀上行而持续回落,带动黄金价格继续上涨。

本轮全球经济或仍面临下行压力,流动性环境难改宽松基调。2019年,美国及主要非美经济体经济普遍下行,美联储等主要央行纷纷开始降息。随着库存及产能周期进入下行阶段,本轮美国经济或将继续回落。作为全球经济火车头,美国经济下行将拖累全球经济走势,而金价久盘不跌的韧性也在于此。

【全球央行料将持续购买黄金】

过去两年,各国央行一直是黄金的大买家。市场预计,这种趋势将在2020年继续下去。世界黄金协会说,截至10月底,官方今年的黄金净购买量总计为562吨。

当地缘政治紧张局势加剧时,各国央行会通过黄金来平衡部分风险。许多国家的中央银行都在“试图摆脱”美元,俄罗斯的情况尤其如此,预计明年官方部门的购买势头将会继续。德国商业银行表示黄金是金融体系的信任之锚。根据荷兰央行的说法,在系统崩溃的情况下,黄金储备可以作为一个新开始的基础。

高盛预计,到2020年,全球各国央行总计将购买约650吨黄金,渣打银行则预计,各国央行总计将购买525吨黄金。渣打银行贵金属分析师Suki Cooper表示金价仍在上涨。这一点仍然站在买方的一面。各国央行在决定扩大外汇储备中黄金持有量时,主要考虑三个标准。对央行而言,黄金是极好的资产,因其安全、流动性强,并能带来长期回报。

各国央行宽松的货币政策将在明年继续提振金价。这对黄金和整个贵金属市场都是利好的,要金价突破震荡区域上部,就必须出现巨大的风险。黄金的长期走势取决于整个经济环境中低利率是否会变成常态,低利率黄金会让黄金在长期内成为投资组合多样化的工具 。

【技术分析】

4小时图看,金价延续窄幅震荡,波幅不大,1475一线成为下方短期支撑,均线系统粘合,MACD红柱缩短,RSI指标走平,整体来看延续震荡概率较大。

多空转折点:1475.00

阻力位:1500.00 1530.00

支撑位:1450.00 1420.00

交易策略:在1475.00之上看涨,目标1500.00 1530.00

备选策略:在1475.00之下看跌,目标1450.00 1420.00

email:profit@163fx.com

email:profit@163fx.com