G20暂缓中美贸易 美联储加息路在何方

作者:管理员来源:www.877fx.com 时间:2018-12-06 17:55:01

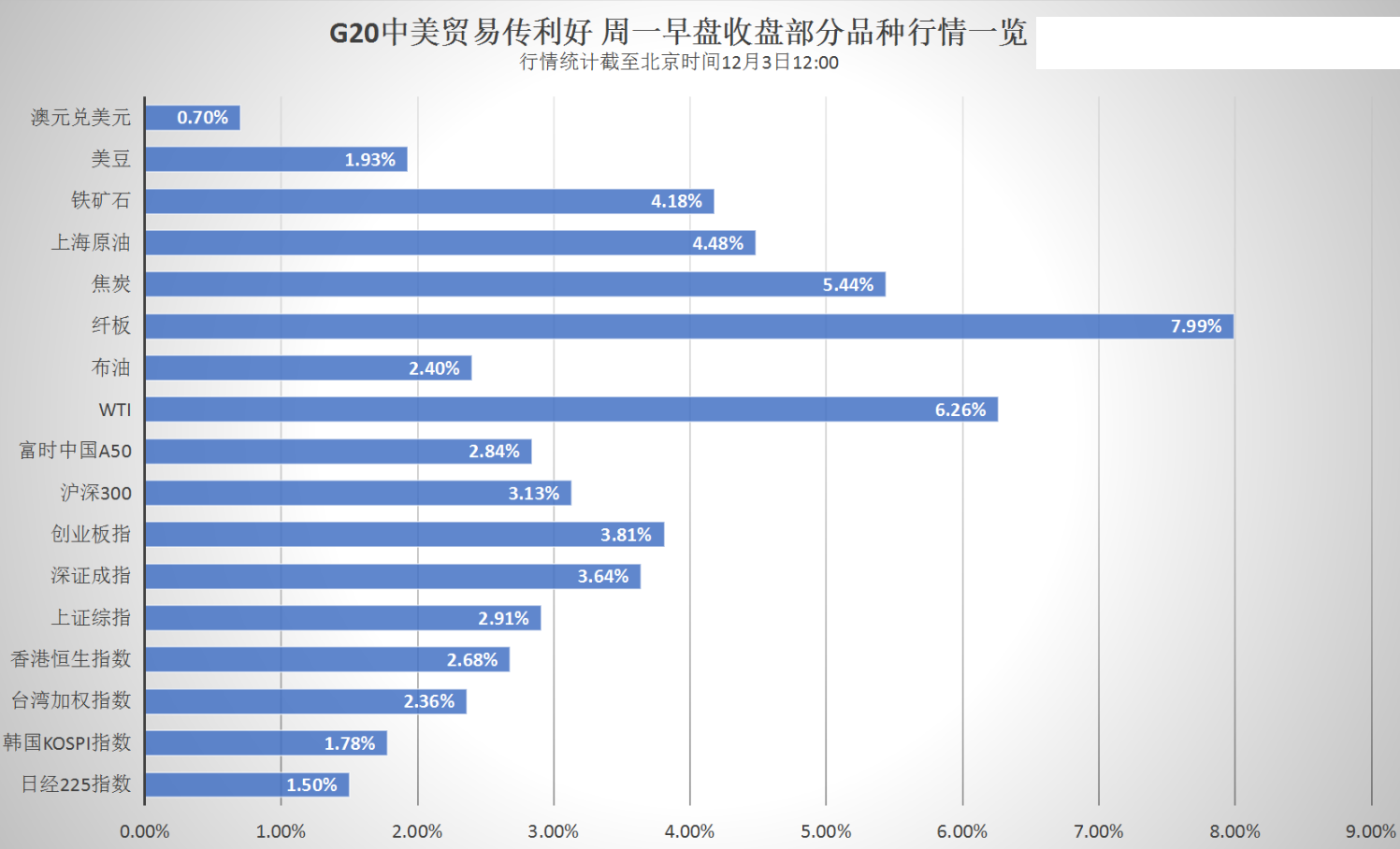

在刚刚结束的G20峰会中,中美国家主席习近平与美国总统特朗普在阿根廷布宜诺斯艾利斯举行会晤。会晤后,中方经贸团队相关负责人对记者表示,两国元首讨论了中美经贸问题并达成了共识。双方决定,停止升级关税等贸易限制措施,包括不再提高现有针对对方的关税税率,及不对其他商品出台新的加征关税措施。

中国外交部发言人耿爽在回应有关中国将降低自美进口汽车关税时称,两国元首在会晤中就经贸问题达成共识,双方同意停止加征新的关税,就如何妥善解决存在的分歧和问题提出了一系列建设性方案。下阶段,双方将按照两国元首达成的共识,加紧磋商,争取达成互利双赢的具体协议。汽车制造商股价普遍上涨,福特汽车 (NYSE:F)收涨2.02%,报9.60美元,通用汽车 (NYSE:GM)收涨1.32%,报38.45美元。

G20刺激全球股市大涨,汽车、科技股领涨美股,美债曲线11年来首度倒挂,贸易担忧暂缓,标普涨1.09%,道指涨287点,早盘一度涨超400点,纳指涨1.5%。苹果涨3.49%,亚马逊收涨4.86%,盘中市值一度超过苹果。美国白宫经济顾问Kudlow称,购买电动汽车的补贴将在不久的将来结束,特斯拉涨2.29%,通用汽车涨1.31%。阿里巴巴涨1.79%。美国十年期国债收益率跌至2.986%,

美元兑一篮子其他主要货币跌至逾一周低点,同时在美国3年期与5年期债券收益率曲线倒挂后,市场开始担忧美国2年期与10年期债券收益率曲线也将倒挂。

美国2年期国债与10年期国债收益率曲线也将倒挂,而这往往意味着美国经济可能衰退。

但是,好景不长,美国的3年期国债收益率11年以来首次超过5年期国债收益率,即出现债券收益率倒挂。从历史上看,当短期国债收益率高于长期国债利率时,经济衰退可能会随之而来,尽管在信号触发后通常需要几年时间。

收益率曲线倒挂被视为经济衰退的标志之一。短债收益率高于长债,意味着长线投资的信心减弱,投资者对未来收益的期望下降。美联储动态仍是市场焦点。美联储主席鲍威尔原定于周三在国会的证词已被推迟,并将在稍后时间重新安排。

美联储高官们互相矛盾的表态也令市场无所适从。纽约联储主席John Williams周二表示,2019年美国经济将保持强劲,通胀率将突破2%,预计未来继续渐进式加息将是适宜的。纽约联储主席是美联储三号人物、拥有货币政策委员会FOMC长期投票权。但是,这和美联储主席鲍威尔上周被市场解读为“鸽派”讲话相矛盾。鲍威尔表示,政策没有预设路径,利率“略低于”中性区间。此前鲍威尔暗示利率接近中性水平后,美股大涨。当时,一些市场人士认为,鲍威尔的讲话意味着,美联储本轮加息接近尾声,在今年12月加息后,可能只要再加两次就会结束。

彭博等媒体普遍认为,G20刺激效应渐退,市场逐渐“冷静”下来。彭博社援引德银首席经济学家Torsten Slok表示,市场现在选择观望,等待国际贸易局势进一步明朗化,在更多具体细节落地之后,再做决定。本周,整个欧洲的动荡的局势也令美股投资者胆战心惊。德银高级股票交易商 Delores Rubin 表示,美股最后一小时的大跌,大部分是对英国退欧不利消息的反应。

美联储不断加息推高了短期国债收益率,而长期国债收益率则因通胀疲弱和全球经济增速放缓而维持在低位,进而导致收益率曲线持续趋平。美国国债收益率逼近关键技术支撑水平,若跌破这一关口,美国国债收益率和美元可能受到更大压力。

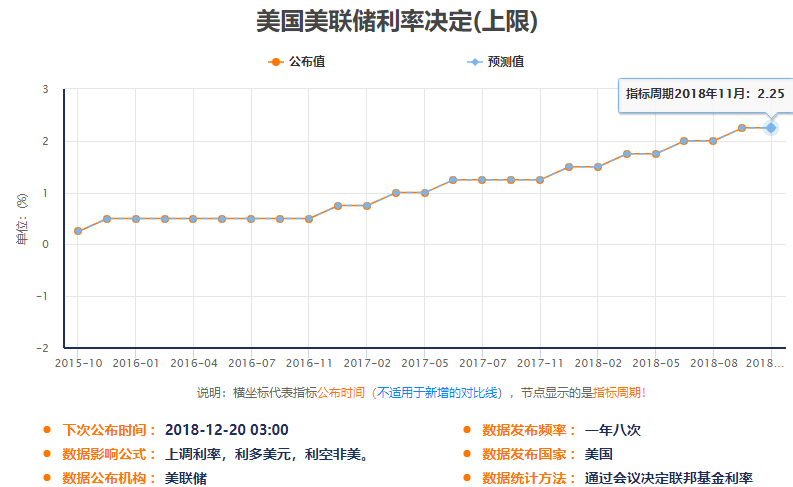

11月初,由于美国经济一直维持强劲势头,市场预期美联储将加快加息步伐,进而推动美元指数一度升至年内最高水平。但自上周美联储主席鲍威尔(Jerome Powell)发表讲话导致市场认为美联储可能放慢加息步伐后,美元承压走低。市场普遍预期美联储将于12月18日至19日举行的会议上加息。但之后的加息步伐尚不明朗。尽管美联储政策制定者此前暗示2019年将加息三次,但市场目前认为2019年仅会再加息一次。

在FOMC会议纪要中,提到了诸如全球贸易前景仍不明朗、美元进一步升值的可能性以及带杠杆的债务水平仍处于高位等风险因素。但FOMC保持强调了“紧张的劳动力市场”,FOMC想要表达的观点是外部环境的诸多风险因素(许多风险都在美国国外)如果爆发,可能会导致加息过程中出现暂停。

美联储副主席克拉里达释放鸽派信号,表示美联储可以接受通胀高于2%。美联储理事夸尔斯也表示,中性利率并不是一个非常精确的概念,目前正在接近中性利率区间的底部。美联储理事布雷纳德则称,通胀水平在美联储2%的目标附近。

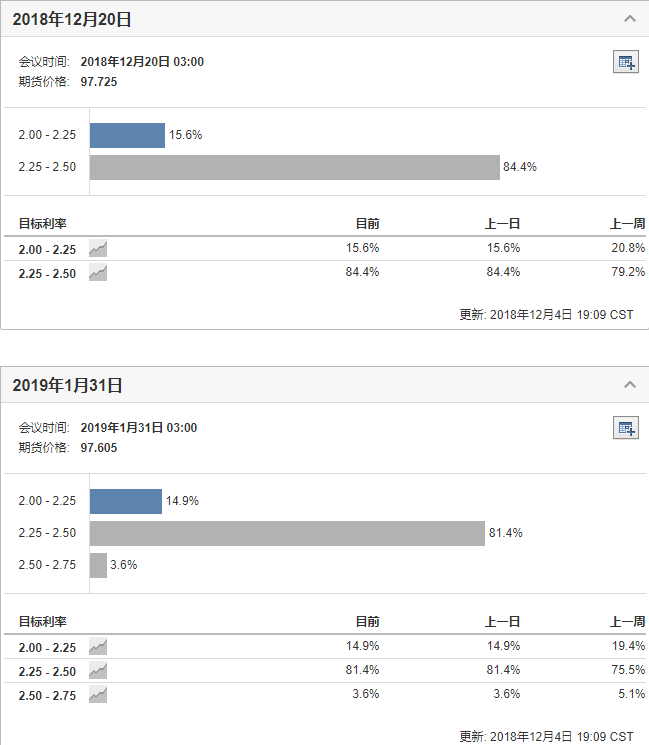

麦格理经济学家David Doyle认为,在这些风险真正爆发之前,依旧保持明年美联储将加息3至4次的观点。当然,如果真有风险爆发,美联储只加两次息也不是完全可以排除的可能性。目前市场对于美联储的判断股过于“鸽派”了,联邦基金利率远期曲线反映出2019年仅仅只会加一次息。麦格理建议在97.30-32附近做空2020年1月的联邦资金利率期货合约,到97.10-15区间止盈。

美联储本轮加息已近尾声:风险与影响

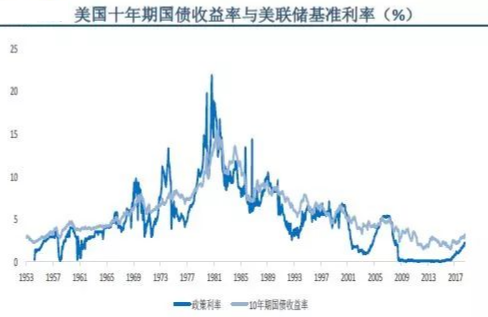

2015年12月17日美联储启动全球金融危机之后的第一次加息,至今已累计加息8次共200个基点。正如前任美联储主席耶伦所言,本轮加息的主要目的,是为了提升货币政策的操作空间,以应对经济景气下降的不时之需。

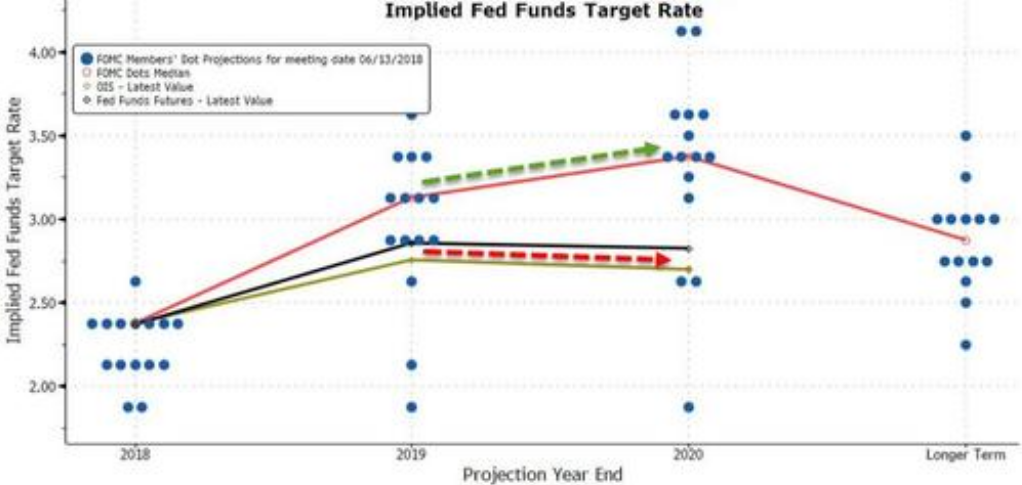

明年美国经济面临较大的不确定性,美联储的加息策略大概率会“宁慢勿快”。我们认为,2019年美联储加息2次的概率最大。包括今年余下的一次加息,合计3次加息,将把明年美联储基准利率推高到2.75-3%,不排除美联储本轮加息止步于此。

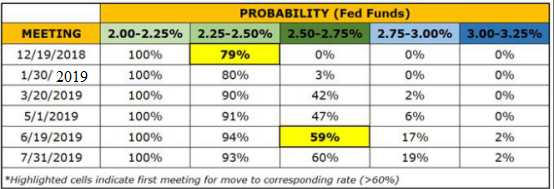

联储利率观测器是基于30天联邦基金期货价格,也就是用于表示市场对美联储货币政策中的利率变化可能性的预期。该观测器可让用户计算下一次会议美联储加息的概率。

谁来做出这些技术要求高、政治上至关重要的决定呢?选择是在关注经济近期表现的国会和白宫政客之间,或者在对最佳政策行使“独立”判断的美联储经济学家和官员之间。

实际上,美联储也并非万无一失,且永远也不会达到这种境界。多年来,美联储也犯下了一些巨大的错误。特朗普面临的一个危险是,试图证明其“独立性”的美联储,将故意反对总统喜欢的政策。

如果要为特朗普辩护的话,就需要提到一点,即他并不是第一个试图控制美联储并破坏其独立性的美国总统。美国前总统约翰逊(Lyndon B. Johnson)、尼克松(Richard M. Nixon)和杜鲁门(Harry S. Truman)都干过这种事。

不过,特朗普的特别之处在于,他把针对美联储的抱怨公布于众,其明显目的是威吓美联储,让其照他的吩咐去做。如果美联储反对,特朗普可能会提议立法限制其权力。这将标志着特朗普和美联储之间真正处于战争状态,很难知道这会给金融市场和经济带来什么后果。

联邦公开市场委员会将谨慎推进加息。预计从2018年12月到2019年9月美联储将有四次加息,这将导致联邦基金利率达到3.125%的峰值,略高于联邦公开市场委员会的长期中性利率预期,在9月份预测的2021年3.4%的峰值。

美联储将调降点阵图的预期。摩根士丹利表示,自从9月会议以来,美国的金融环境收紧,紧缩程度相当于联邦基金利率上升了40个基点,这可能会导致FOMC的12个月增速预期削减0.2%,料点阵图将会被调降。摩根士丹利预计,美联储将在今年12月加息,然后在2019年3月和6月分别加息一次。

(美联储加息)11月初美国中期选举后,美元整体保持震荡走势,美联储官员的措辞也似乎开始转向谨慎。上周二美联储副主席克拉里达发表讲话,周三美联储主席鲍威尔发表讲话,周四公布美联储会议纪要,交易员们已开始注意到,美联储预测的利率路径与未来几年加息的市场定价之间存在巨大差异。

美联储正在受到美国总统特朗普施加的公开压力从而不敢轻举妄动,但这只是对当前形势的一种肤浅评估,忽略了美元指数今年的强势上涨和最近几周油价大跌背后暗含的风险:未来通胀将大幅走弱。近期美联储官员讲话也暗示,美联储将更加依赖数据,偏离了预先设定的政策路线——不管怎么说,这都是一种鸽派的转变,但绝不是由于特朗普的施压带来的转变。

美联储加息与经济基本面高度相关

市场上普遍认为,2018 年二季度4.2%的GDP 增速是本轮周期的高点,接下去增速会逐步放缓。据彭博统计,目前有31 家机构给出了未来5个季度GDP 增速预测,平均而言,增速会从今年第三季度的3.5%下滑到明年第四季度的1.9%。不过,不同机构分歧非常大,明年第四季度,最乐观的机构预计会有3.3%的GDP 增速,而最悲观的机构认为增速会大幅放慢至-1.4%,经济衰退风险大。相对而言,市场对于明年美国CPI 走势看法分歧较小,2019 年底美国CPI 的预测范围在1.7-2.9%之间,均值为2.3%。

美联储也同样公布季度GDP 和CPI 预测,并基于对经济基本面的判断支持利率调整决定。今年9 月联邦公开市场委员会(FOMC)的文件显示,美联储预测的美国长期经济增速为1.8%,但对2019 年的GDP 增速预测较市场乐观,达到2.5%;长期个人消费支出价格指数将维持在2%左右,而美国2019 年CPI 可能正好达到长期通胀水平(图表8)。相比于市场,美联储在经济增速和通胀预测方面都更加乐观,即在对增长持更加乐观的态度的同时,认为通胀会保持在温和的水平。当然,最近美联储官员的讲话显示,上述预测未来会向接近市场预测均值方向调整。

美联储周三公布的一份报告显示,经济活动在美国继续以“温和、缓和”的速度增长,而劳动力市场继续收紧,工资和物价上涨。

在美联储12个地方辖区中,大多数地区报告说,他们的经济在最近几周以适度或温和的速度扩张。该报告基于截至11月26日收集的信息。

许多地区的联系人表示,劳动力市场在各个领域都进一步收紧。例如,根据美联储的数据,一些芝加哥公司报告说,他们的一些员工“没有提前通知公司”的辞职。

email:profit@163fx.com

email:profit@163fx.com