美元竟然还有这个规律!炒黄金不得不看

作者:普罗汇来源:www.163fx.com 时间:2020-06-11 16:44:43

昨晚(6月10日)迎接美联储利率决议,结果显示,美联储维持基准利率在0%-0.25%不变,超额准备金率(IOER)维持在0.1%不变,并且未来2年内预计利率也保持不变,美联储主席鲍威尔更是明确表态没有考虑加息。结果公布后美元应声下跌一度失守95关口,CME“美联储观察”最新数据显示,美联储加息25个基点的概率已经下降至0%,而前一日还高于10%。

这是什么意思呢?市场原本预计美联储在本次利率决议上美联储6月维持利率不变的概率为84.3%,加息25个基点至0.25%-0.50%区间的概率为15.7%,本身对加息还抱有几线希望,随着鲍威尔决议的结果以及鲍威尔明确不加息,美元投资者们再度背脊发凉。

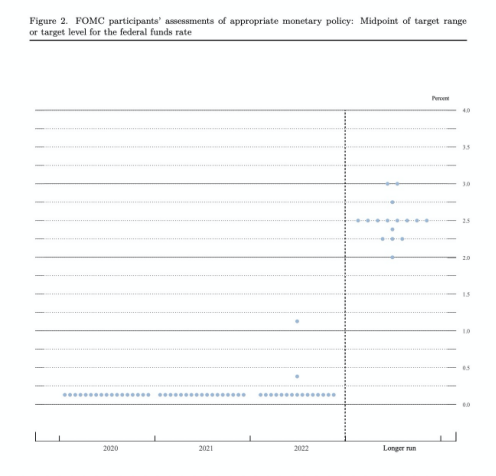

(美联储点阵图显示,美联储预计将维持利率在当前水平直至2022年年底)

这一次,美元要凉了吗?6月凉不凉还不好说,但未来几年一定凉凉!

美元大周期的走势其实一直很有规律,从1971年布雷顿森林体系瓦解开始,金本位时代结束,美元指数在过去的近半个世纪走势,一张周期图表就能搞定。

如上图所示,到2027年,美元指数可能将经历三轮完整的周期性起伏,每次由盛转衰的周期都将持续近16年。如果以底部时间为起点算大循环周期:

1978-1985年,上涨6年

1985-1992年,下跌7年

1992-1995年,横盘3年

第一个循环周期总计16年

1995-2001年,上涨6年

2001-2008年,下跌7年

2008-2011年,横盘3年

第二个循环周期总计16年

而2011到2017年,上涨了6年,从今天来看,美元指数或许就正处于第三轮周期的弱势阶段,如果按照之前规律,未来几年的走势不容乐观,很有可能持续下跌7年一直到2024年,然后转为3年的横盘震荡。

如果我们再仔细观察一下,美元指数高低点的变盘时间点,我们还可以发现,美元指数中期是以3-4年为循环周期,而年内的话是以4个月左右为一个周期。

我们从18年开始推演统计,可看到18年1-4月为下跌,4-8月为上涨,8月-19年1月为下跌

19年:1月-5月为上涨,5-9月为上涨,9月-20年1月为下跌

从2020年1月开始至5月,美元走出了一波强势的上涨,按照推算下一个周期则是继续下跌。

除了美元指数的周期规律,影响美元的因素还有很多,其中影响较为显著的有美国经济状况、利率水平、通货膨胀、欧元汇率、财政赤字、避险需求几种。

经济状况和通胀水平是一个货币强弱最本质的体现,欧元跟美元在国际贸易流通中占的比重超过80%,欧元也是美元指数最大的权重,影响力不用多说,财政赤字和避险属性分别对美元指数起着一负一正作用,财政赤字表明政府收支情况也在一定程度反映经济预期,而避险属性则来自于全球货币的地位,尤其是在经济危机中体现明显。

而利率水平,投资者们通常搞不太清楚,尤其是听到“加息/降息”更一脸懵。

“利率水平”是货币的持有成本,说白了就是借钱的利息,加息就是提高利息,降息就是降低利息,我们可以从欠钱的和放贷的两个角度看:

根据利率平价理论,在开放经济条件下,当各国利率水平不一样的时候,投资者(放贷的)更希望把钱投向利率较高的国家,抛售低收益国家货币和资产,这种套利行为会导致热钱从一个国家流向另一个国家,因此会拉升高收益国家相对低收益国家货币的汇率。

而另一方面,以加息为例,原本借贷美元的投资者(欠钱的)因为借贷成本的升高,比如之前借100美元用来投资,每个月能有5美元收益,然后还银行2美元,自己还剩3美元,而加息后,投资收益还是每月5美元,但变成每个月要还银行7美元。对于借贷的一方而言,投资收益不变,投资成本却不断升高,投资者(欠钱的)肯定会赶紧把欠款还上,所以加息会导致美元回流,从而推升美元涨价。

而美国加息降息实际是改变联邦基金利率,联邦基金利率是美国银行同业拆借市场的利率,不是个人银行存贷款利息,主要反映的是银行之间资金的余缺,实际影响的是短期利率;央行无法控制长期利率,长期利率由经济预期、风险偏好、时间偏好、流动性等因素共同决定,为了弥补通胀上升带来的侵蚀,通常长期利率高于短期利率。

所以,加息降息并不一定会直接构成利好利空,而需要做相对比较,相对其他国家利率高、抑制潜在通胀的前提条件下,会显著提升汇率价格。

所以结合昨晚的利率决议,就不难理解为什么美元和道琼斯指数都会出现一波崩跌,无限量化宽松政策之下又没有加息的前景,美元会在其他非美国家货币走强的情况下继续受压制,相比之下美股作为美联储催生剂下的膨化物,道琼斯指数的短暂回调对于市场而言对市场重新洗盘则效果更显著。

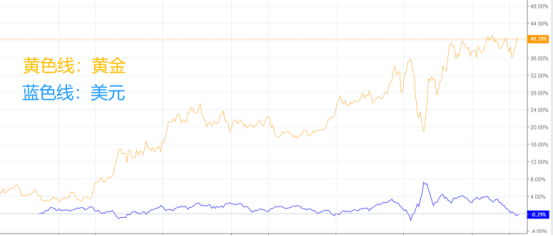

美指和道指的大跌,直接最影响的就是黄金,所以坚定低多的思路,在中美摩擦关头,全球风险未褪的情况下,黄金身上最古老最可靠的避险价值依旧是目前市场中最值得投资的品种。

全球贸易局势升温,美联储加息无望,避险黄金王者归来!30000美元赠金等你来领。

email:profit@163fx.com

email:profit@163fx.com